Testo integrale con tabelle e grafici

Non si è ancora esaurito l’effetto degli interventi del Governo a sostegno del reddito e dell’occupazione, e la fine del lungo periodo di blocco dei licenziamenti è ancora troppo recente per consentire di valutare appieno la portata della crisi in corso sull’occupazione e sulle retribuzioni degli italiani. Volendo azzardare qualche previsione, la fine del blocco potrebbe comportare un ulteriore aggiustamento al ribasso che, con tutta probabilità, finirà per colpire ulteriormente i lavoratori a bassa qualifica, e tra questi la componente femminile, che ha già visto un calo di oltre 300.000 posti di lavoro nel 2020. Una valutazione più completa la potremo fare forse a fine 2021, ammesso e non concesso che l’emergenza COVID-19 rientri finalmente, riportandoci ad una nuova normalità.

I dati rilevati nel corso del 2020, però, ci consentono di fare alcune prime valutazioni rispetto all’effetto della crisi pandemica sulle retribuzioni degli italiani. Preliminarmente, va ricordato che i dati che verranno trattati in questa sede fanno riferimento principalmente alle retribuzioni lorde, non al reddito dei lavoratori dipendenti, e quindi non incorporano gli effetti della cassa integrazione.

Per entrare nel merito, partiamo dalle retribuzioni fisse (anche Retribuzione Annua Lorda, RAL). I dati aggregati sui salari medi del primo semestre 2020, secondo le rilevazioni empiriche dell’ILO, mettono in mostra per l’Italia una crescita delle retribuzioni, che, tuttavia, è puramente illusoria e si spiega con un massiccio cambiamento di composizione occupazionale, dovuto soprattutto all’uscita dal mercato di lavoratori a basso reddito e, in particolare, donne, giovani e lavoratori con contratto a tempo determinato. I dati rilevati da JobPricing, ripuliti da questo effetto “illusorio” mostrano una certa continuità con il passato: da anni, ormai, il trend di crescita delle retribuzioni in Italia è sostanzialmente piatto (Tabella 1). Il 2020 non fa eccezione: il salario medio dei lavoratori italiani si attesta a 29.222 €, sostanzialmente invariato rispetto al 2019 (€ 29.235), e appena sopra il 2015 con +1,8% (€ 28.693).

Tabella 1. Retribuzione Annua Lorda in euro e Tassi di variazione percentuale per il breve e medio periodo

|

RAL |

2015 |

2019 |

2020 |

TREND |

TREND |

|

Dirigenti |

104.266 € |

101.223 € |

102.963 € |

1,7% |

-1,2% |

|

Quadri |

53.217 € |

54.236 € |

54.511 € |

0,5% |

2,4% |

|

Impiegati |

30.624 € |

30.737 € |

30.925 € |

0,6% |

1,0% |

|

Operai |

23.937 € |

24.770 € |

24.627 € |

-0,6% |

2,9% |

|

TOTALE |

28.693 € |

29.235 € |

29.222 € |

0,0% |

1,8% |

Questa dinamica è strettamente legata alla limitatissima crescita della produttività del lavoro nel nostro paese: l’OCSE rileva che l’indice di produttività del lavoro, fatto 100 il 2010, per l’Italia nel 2019 si attestava a quota 102, contro il 109 dell’Unione Europea nel suo complesso (Figura 1). In estrema sintesi, la mancata crescita del valore aggiunto per ora lavorata non consente di sostenere, dal punto di vista economico, la crescita salariale. Semplicemente la maggior parte delle imprese italiane, piccole e poco capitalizzate, non è in grado di ottenere (attraverso gli investimenti ed una migliore organizzazione) maggiore valore dal lavoro, e quindi non ha modo di ribaltare parte del vantaggio sui lavoratori, se non deteriorando i propri risultati. Il trend asfittico dei salari in Italia è confermato anche dall’OCSE, che rileva una crescita delle retribuzioni 2015-2019 pari al 4 per cento, ponendoci al 32° posto su 35 paesi, meglio solo di Grecia, Spagna e Svizzera. Ovviamente, non ci si può aspettare che la pandemia abbia migliorato la situazione, anzi.

Analizzando, infine, le variazioni rispetto al 2019 per inquadramento (Tabella 1) emerge una polarizzazione versi gli estremi: le variazioni delle retribuzioni degli operai sono prossime allo zero, ma con segno negativo (-0,6 per cento), mentre quelle dei dirigenti positive (1,7 per cento). I quadri e gli impiegati registrano delle variazioni prossime allo zero, ma positive. Le tendenze di lungo periodo, al contrario, vedono gli operai crescere sopra la media (2,9 per cento), mentre i dirigenti registrano l’andamento peggiore di tutti (-1,2 per cento).

L’impatto della crisi COVID-19 si rileva invece molto chiaramente analizzando l’andamento delle retribuzioni variabili, che mostrano, come era prevedibile, un forte calo sia nella misura (Tabella 2), che arriva al -24 per cento per gli impiegati e a -44 per cento per gli operai, che nella platea dei percettori (Tabella 3), con cali addirittura al 60 per cento per gli operai. Molto meglio sembra essere andata a dirigenti e quadri, che invece hanno visto cali molto più contenuti sia in termini di misura della quota variabile, sia in termini di platea dei percettori. Pare quindi che, anche a questo proposito, i maggiori effetti della crisi si siano scaricati sulle fasce a più basso salario, mentre i lavoratori con retribuzioni più elevate ne siano usciti con danni minori.

Tabella 2. Retribuzione variabile media annua 2020 per i soli percettori e differenza percentuale rispetto al 2019

|

RETRIBUZIONE VARIABILE |

DIFFERENZA 2019- |

|

|

Dirigenti |

19.538 € |

-2,5% |

|

Quadri |

6.165 € |

-6,9% |

|

Impiegati |

1.954 € |

-24,0% |

|

Operai |

965 € |

-44,0% |

|

TOTALE |

2.431 € |

-4,9% |

Tabella 3. Percettori di retribuzione variabile, percentuale e differenza in punti percentuali.

|

2019 |

2020 |

DIFFERENZA (punti percentuali) 2019-2020 |

|

|

Dirigenti |

69,2% |

64,2% |

-7,2 |

|

Quadri |

64% |

57,3% |

-10,4 |

|

Impiegati |

55,4% |

35,9% |

-35,2 |

|

Operai |

52,1% |

20,7% |

-60,3 |

Per logica conseguenza, il calo delle retribuzioni globali annue (anche RGA, che rappresenta la remunerazione monetaria complessiva, cioè la somma di RAL e parte variabile) è stato più forte per gli operai e gli impiegati, e minore per quadri e dirigenti (Tabella 4). Analizzando i dati, sembra che un ruolo significativo nella dinamica salariale nel corso della pandemia lo abbia avuto lo smart working. I white collar, che hanno potuto beneficiare della “protezione” rappresentata dalla possibilità di avere continuità lavorativa attraverso il ricorso allo smart working, sembrano aver assorbito meglio l’impatto della crisi, come dimostra un recente studio dell’Osservatorio JobPricing.[1] Guardando la questione da un altro punto di vista, l’analisi dei dati territoriali mostra come le aree (come Milano, Roma e Genova) in cui è molto forte la presenza di imprese di servizi abbiano “sofferto meno”, forse grazie alla maggiore possibilità di continuare l’attività durante la pandemia. Fanno eccezione, anche in queste aree, gli operai, che spesso e volentieri hanno visto volatilizzarsi la parte variabile della retribuzione, con impatti negativi molto forti.

Tabella 4. Retribuzione Globale Annua media in euro e Tassi di variazione percentuale per il breve e medio periodo

|

RGA 2015 |

RGA 2019 |

RGA 2020 |

TREND |

TREND |

|

|

Dirigenti |

116.048 € |

114.788 € |

115.514 € |

0,6 |

-0,5 |

|

Quadri |

56.128 € |

58.426 € |

58.047 € |

-0,6 |

3,4 |

|

Impiegati |

31.443 € |

32.159 € |

31.626 € |

-1,7 |

0,6 |

|

Operai |

24.525 € |

25.637 € |

24.827 € |

-3,2 |

1,2 |

|

TOTALE |

29.600 € |

30.615 € |

29.910 € |

-2,3 |

1,0 |

Tabella 5. RAL media in euro e Tassi di variazione percentuale per il breve e medio periodo, per città selezionate

|

QUALIFICA |

RAL 2015 |

RAL 2019 |

RAL 2020 |

TREND |

TREND |

|

Roma |

|||||

|

Dirigenti |

107.092 € |

101.141 € |

103.974 € |

2,8% |

-2,9% |

|

Quadri |

53.118 € |

54.083 € |

54.752 € |

1,2% |

3,1% |

|

Impiegati |

30.697 € |

30.675 € |

31.071 € |

1,3% |

1,2% |

|

Operai |

23.113 € |

23.887 € |

23.439 € |

-1,9% |

1,4% |

|

TOTALE |

30.444 € |

30.924 € |

31.126 € |

0,7% |

2,2% |

|

Milano |

|||||

|

Dirigenti |

110.997 € |

104.086 € |

108.992 € |

4,7% |

-1,8% |

|

Quadri |

55.496 € |

56.463 € |

56.284 € |

-0,3% |

1,4% |

|

Impiegati |

32.650 € |

32.342 € |

32.328 € |

0,0% |

-1,0% |

|

Operai |

25.185 € |

25.350 € |

24.842 € |

-2,0% |

-1,4% |

|

TOTALE |

34.197 € |

33.901 € |

33.867 € |

-0,1% |

-1,0% |

|

Genova |

|||||

|

Dirigenti |

102.728,6 € |

98.514,3 € |

102.888,9 € |

4,4% |

0,2% |

|

Quadri |

53.823,3 € |

54.450,2 € |

54.985,6 € |

1,0% |

2,2% |

|

Impiegati |

31.211,3 € |

30.900,3 € |

31.214,5 € |

1,0% |

0,0% |

|

Operai |

24.119,3 € |

25.777,0 € |

24.968,0 € |

-3,1% |

3,5% |

|

TOTALE |

31.234,7 € |

31.730,1 € |

31.449,9 € |

-0,9% |

0,7% |

|

Torino |

|||||

|

Dirigenti |

102.207 € |

100.924 € |

102.159 € |

1,2% |

0,0% |

|

Quadri |

50.611 € |

51.657 € |

52.155 € |

1,0% |

3,1% |

|

Impiegati |

30.772 € |

31.047 € |

30.969 € |

-0,3% |

0,6% |

|

Operai |

23.722 € |

24.661 € |

24.014 € |

-2,6% |

1,2% |

|

TOTALE |

29.021 € |

29.957 € |

29.849 € |

-0,4% |

2,9% |

Tabella 6. RGA media in euro e Tassi di variazione percentuale per il breve e medio periodo, per città selezionate

|

QUALIFICA |

RGA 2015 |

RGA 2019 |

RGA 2020 |

TREND |

TREND |

|

Roma |

|||||

|

Dirigenti |

118.809 € |

115.491 € |

118.766 € |

2,8% |

0,0% |

|

Quadri |

56.127 € |

57.969 € |

58.063 € |

0,2% |

3,4% |

|

Impiegati |

31.460 € |

32.190 € |

31.910 € |

-0,9% |

1,4% |

|

Operai |

23.476 € |

24.720 € |

23.489 € |

-5,0% |

0,1% |

|

TOTALE |

31.433 € |

32.591 € |

32.116 € |

-1,5% |

2,2% |

|

Milano |

|||||

|

Dirigenti |

126.330 € |

121.742 € |

126.988 € |

4,3% |

0,5% |

|

Quadri |

59.203 € |

61.868 € |

61.083 € |

-1,3% |

3,2% |

|

Impiegati |

33.676 € |

33.992 € |

33.225 € |

-2,3% |

-1,3% |

|

Operai |

25.625 € |

26.325 € |

24.988 € |

-5,1% |

-2,5% |

|

TOTALE |

35.681 € |

36.095 € |

35.329 € |

-2,1% |

-1,0% |

|

Genova |

|||||

|

Dirigenti |

114.648,2 € |

111.581,2 € |

114.476,5 € |

2,6% |

-0,1% |

|

Quadri |

57.031,7 € |

58.172,9 € |

57.818,7 € |

-0,6% |

1,4% |

|

Impiegati |

31.964,1 € |

32.236,7 € |

31.637,7 € |

-1,9% |

-1,0% |

|

Operai |

24.627,9 € |

26.758,5 € |

25.432,8 € |

-5,0% |

3,3% |

|

TOTALE |

32.292,6 € |

33.355,8 € |

32.293,6 € |

-3,2% |

0,0% |

|

Torino |

|||||

|

Dirigenti |

113.781 € |

115.515 € |

114.405 € |

-1,0% |

0,5% |

|

Quadri |

53.081 € |

55.364 € |

55.073 € |

-0,5% |

3,8% |

|

Impiegati |

31.652 € |

32.519 € |

31.493 € |

-3,2% |

-0,5% |

|

Operai |

24.153 € |

25.450 € |

24.102 € |

-5,3% |

-0,2% |

|

TOTALE |

29.907 € |

31.402 € |

30.487 € |

-2,9% |

1,9% |

È bene ricordare, comunque, che le differenze territoriali, in termini di tessuto economico e mercato del lavoro, hanno un forte impatto sulle retribuzioni: fra Nord e Sud il differenziale sulla retribuzione media è di circa 3.700 € (Figura 2).

Figura 2. RAL media in euro per macroregione, anno 2020

È molto difficile spingersi a fare valutazioni ulteriori rispetto a quelle già espresse in precedenza, circa l’effetto del COVID sulle retribuzioni nelle regioni italiane, quanto meno al momento. Ritengo però possa essere interessante dare uno sguardo alla tabella 7, in cui è rappresentato il “ranking” delle retribuzioni medie regione per regione ed il trend di breve e di medio periodo. Osservando le variazioni tendenziali, si nota un fenomeno già in corso da qualche anno, il cd “catching up”, cioè la diminuzione nel tempo dei divari territoriali, che nel 2020 sembra essersi arrestato solo in alcune delle regioni del Sud (ad esempio la Sicilia e la Puglia), mentre in molte altre non mostra sensibili rallentamenti.

Tabella 7. RAL media regionale in euro e Tassi di variazione percentuale per il breve e medio periodo

|

RAL 2015 |

RAL 2019 |

RAL 2020 |

TREND |

TREND |

|

|

Valle d'Aosta |

29.476 € |

29.220 € |

29.350 € |

0,4% |

1,6% |

|

Piemonte |

28.452 € |

29.556 € |

29.321 € |

-0,8% |

0,1% |

|

Liguria |

29.236 € |

30.190 € |

30.657 € |

1,5% |

4,3% |

|

Lombardia |

31.135 € |

31.446 € |

31.392 € |

-0,2% |

-0,9% |

|

Veneto |

28.803 € |

29.284 € |

29.366 € |

0,3% |

-1,0% |

|

Trentino-Alto Adige |

30.084 € |

30.746 € |

30.965 € |

0,7% |

2,0% |

|

Friuli Venezia Giulia |

28.918 € |

29.222 € |

29.825 € |

2,1% |

4,0% |

|

Emilia-Romagna |

29.822 € |

30.273 € |

29.994 € |

-0,9% |

0,6% |

|

Toscana |

27.662 € |

28.513 € |

28.358 € |

-0,5% |

0,8% |

|

Marche |

27.248 € |

27.411 € |

27.549 € |

0,5% |

0,7% |

|

Umbria |

25.597 € |

26.733 € |

26.869 € |

0,5% |

3,1% |

|

Lazio |

29.610 € |

30.496 € |

30.219 € |

-0,9% |

1,4% |

|

Abruzzo |

25.406 € |

27.039 € |

27.407 € |

1,4% |

3,3% |

|

Molise |

24.645 € |

26.263 € |

26.152 € |

-0,4% |

5,6% |

|

Campania |

26.319 € |

26.904 € |

27.047 € |

0,5% |

1,9% |

|

Puglia |

25.005 € |

26.410 € |

26.115 € |

-1,1% |

2,3% |

|

Basilicata |

23.982 € |

24.328 € |

24.429 € |

0,4% |

0,6% |

|

Calabria |

23.708 € |

25.079 € |

25.292 € |

0,8% |

6,2% |

|

Sicilia |

25.531 € |

26.133 € |

25.905 € |

-0,9% |

1,8% |

|

Sardegna |

24.901 € |

26.042 € |

26.279 € |

0,9% |

2,1% |

Continuando a passare in rassegna gli effetti della pandemia sulle retribuzioni, non si può non soffermarsi su alcuni aspetti ulteriori che la pandemia ha acuito e che, oggi più che mai, dovranno essere al centro dell’agenda politica nei mesi che verranno. Si tratta, in particolare dell’aumento delle disuguaglianze di reddito e del divario retributivo di genere.

Partendo dall’aumento delle diseguaglianze di reddito, si è già evidenziato come l’aumento della disoccupazione e il calo delle retribuzioni abbia colpito in modo maggiore chi aveva già retribuzioni basse, ampliando la distanza dal vertice della piramide. Secondo un recente studio della Banca d’Italia, il valore dell’indice di Gini, che misura le diseguaglianze di reddito nella popolazione è cresciuto dal 34,8 del 2019 al 41,1 per cento del 2020.

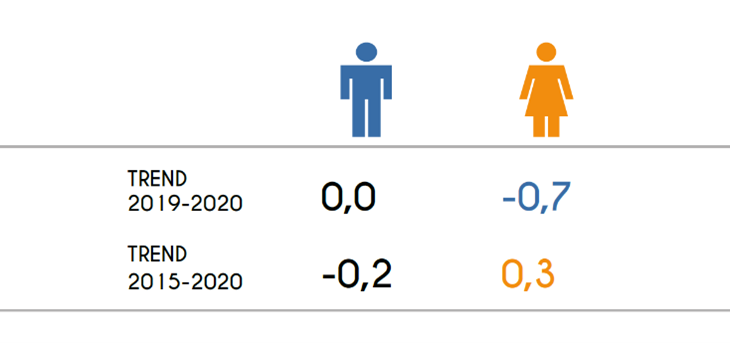

Le lavoratrici donne, in particolare (ancora) quelle a basso reddito, sono fin ora state le vittime preferite della pandemia, almeno sul piano economico: si è già detto del disastro in termini di perdita di posti di lavoro, cui si aggiunge il peggioramento gender pay gap, che ha ripreso a crescere (11,5 per cento nel 2020 contro 11,1 per cento nel 2019), trainato soprattutto, val la pena di ribadirlo, da un maggiore differenziale fra gli operai. Le donne hanno visto la loro RAL media calare dello 0,7%, interrompendo un trend di crescita più veloce rispetto agli uomini che durava, pur con qualche battuta di arresto, da qualche anno.

Figura 3. Tassi di variazione percentuale della RAL per genere

Tabella 8. Gender Pay Gap per inquadramento in percentuale del salario maschile, anno 2019 e 2020

|

DIRIGENTI |

QUADRI |

IMPIEGATI |

OPERAI |

|

|

Gender Gap 2020 |

7,6 |

4,5 |

11,4 |

13,3 |

|

Gender Gap 2019 |

8,8 |

4,4 |

11,1 |

11,3 |

In chiusura, gli ultimi due aspetti interessanti emersi durante la pandemia riguardano l’istruzione terziaria e i giovani.

Anche nel periodo di crisi si conferma il “differenziale competitivo” rappresentato dall’investimento in competenze. Non solo, infatti, una formazione di livello universitario consente di accedere a percorsi di carriera più prestigiosi e quindi a retribuzioni più elevate, ma consente anche di superare meglio le turbolenze, anche quelle gravi come la crisi attuale. A fronte di un calo dell’occupazione del 2 per cento, infatti, tra i lavoratori con istruzione terziaria o superiore si riscontra tra il 2019 e il 2020 una crescita dell’1,1 per cento.

Un ulteriore dato interessante è rappresentato dalle retribuzioni dei lavoratori più giovani, che mostrano un aumento, probabilmente dovuto al fatto che, in un contesto di generale difficoltà di accesso al mercato del lavoro, sono quelli con maggiori competenze che sono riusciti a trovare una occupazione. Si conferma quindi ulteriormente il fenomeno di riduzione del “generation gap”: da qualche anno, infatti, le retribuzioni dei giovani crescono a tassi decisamente superiori rispetto alle altre classi di età.

Figura 3. Tassi di variazione percentuale della RAL per classi di età

|

15-24 anni |

25-34 anni |

35-44 anni |

45-54 anni |

Più di 55 anni |

|||

|

TREND 2019-2020 |

2% |

0,2% |

-0,5% |

-0,5% |

0,5% |

||

|

TREND 2015-2020 |

10,4% |

4% |

-0,6% |

1% |

1,6% |

||

Quest’ultimo fenomeno deriva probabilmente dal fatto che i giovani sono spesso portatori di competenze “digitali” di cui molte aziende italiane sono purtroppo sprovviste, e che quindi hanno un valore notevole per i potenziali datori di lavoro. Ma questa dello “skill mismatch”, come si dice, è un’altra storia.